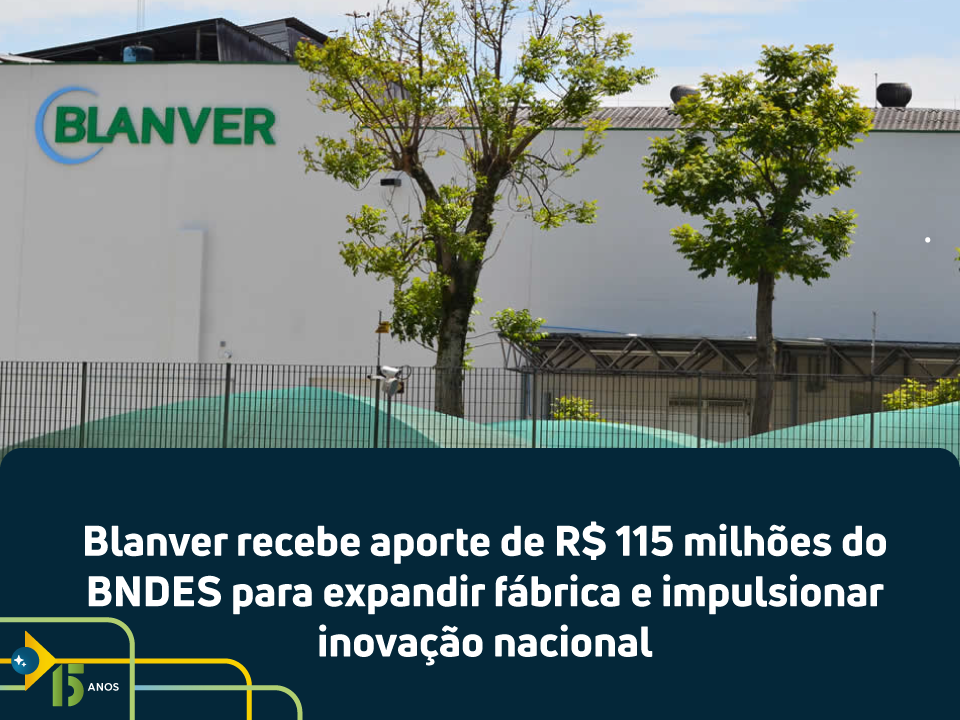

Entidades alertam parlamentares: PL 5810/2025 pode encarecer medicamentos e reduzir a concorrência

2 de abril de 2026

Entidades do setor farmacêutico solicitam à Anvisa restrição à manipulação de agonistas de GLP-1

6 de maio de 2026

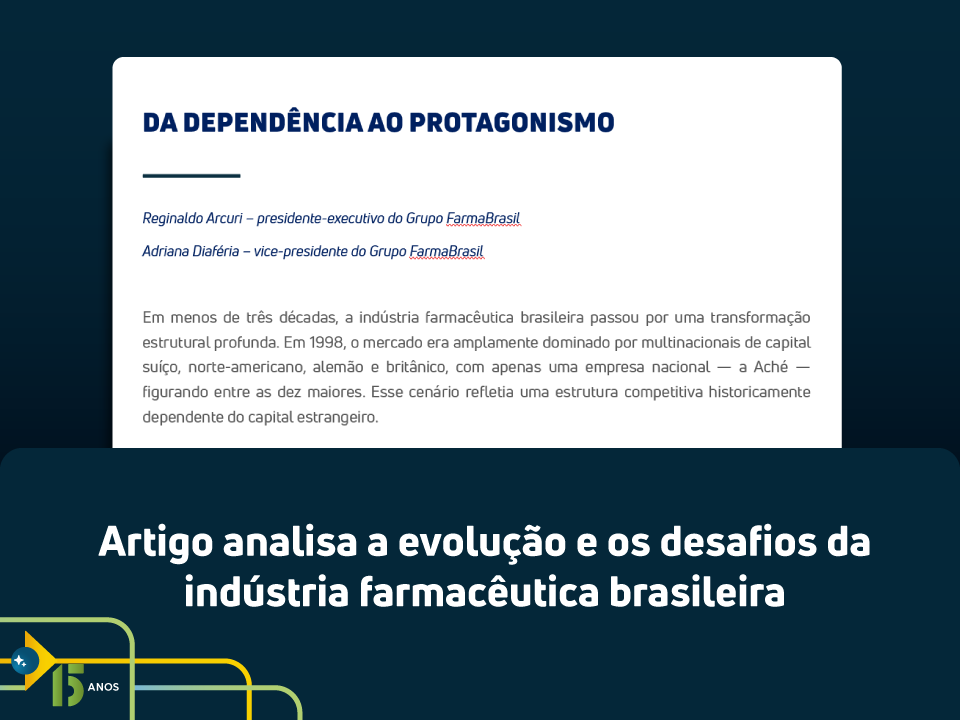

Reginaldo Arcuri – presidente-executivo do Grupo FarmaBrasil

Adriana Diaféria – vice-presidente do Grupo FarmaBrasil

Em menos de três décadas, a indústria farmacêutica brasileira passou por uma transformação estrutural profunda. Em 1998, o mercado era amplamente dominado por multinacionais de capital suíço, norte-americano, alemão e britânico, com apenas uma empresa nacional — a Aché — figurando entre as dez maiores. Esse cenário refletia uma estrutura competitiva historicamente dependente do capital estrangeiro.

Em 2025, o panorama é outro. Cinco das dez maiores empresas do mercado farmacêutico varejista brasileiro são de capital nacional. Laboratórios estrangeiros seguem presentes, mas sem a predominância absoluta do passado. O que se observa é um processo de consolidação e amadurecimento da indústria nacional, que migrou de posição residual para protagonismo no mercado.

Esse avanço não é apenas comercial — é também tecnológico. Dados da Pintec/IBGE de 2017 revelam que as grandes empresas de capital nacional concentravam 75,8% dos gastos em P&D do setor farmacêutico, com investimentos superiores a R$ 1,1 bilhão, mais que o triplo do montante realizado pelos laboratórios estrangeiros no país (R$ 371,7 milhões). Entre 2008 e 2017, os gastos em P&D das empresas nacionais cresceram em média 10,6% ao ano, enquanto os das estrangeiras registraram retração média de 3,2% no mesmo período — dinâmicas opostas que evidenciam uma reorientação estratégica do setor.

O comprometimento com o investimento se reflete também nas relações com o sistema de fomento público. Empresas nacionais superaram R$ 3,8 bilhões em empréstimos junto ao BNDES e R$ 1,6 bilhão com a FINEP, demonstrando capacidade de mobilização de capital de longo prazo. Nos últimos anos, novas plantas industriais foram inauguradas e complexos fabris ampliados, com foco em medicamentos de alta complexidade, biotecnologia e insumos estratégicos.

Apesar desse avanço, a dependência externa permanece um desafio estrutural. Em 2025, a balança comercial de medicamentos registrou o maior déficit da série histórica. O déficit cresceu cerca de 19% em um único ano, evidenciando a vulnerabilidade do país diante de choques externos no abastecimento de insumos e fármacos.

É nesse contexto que os laboratórios nacionais têm proposto uma agenda estratégica que parte do diagnóstico das políticas industriais nacionais e internacionais — com referências à China, Coreia do Sul e Índia — para delinear ações de curto e médio prazo capazes de fortalecer o setor e ampliar o acesso da população a medicamentos. A iniciativa parte de um entendimento claro: autossuficiência não significa isolamento, mas capacidade nacional de produzir insumos estratégicos, reduzir vulnerabilidades e responder a crises sanitárias com soberania, como ocorreu na pandemia de covid-19.

Para que essa agenda se concretize, a indústria aponta como condição essencial a existência de segurança jurídica, previsibilidade regulatória e estabilidade nos contratos de compra pública. Investimentos com prazos de maturação de médio e longo prazo só se viabilizam em ambientes institucionais confiáveis, com regras claras.

No campo da propriedade intelectual, a indústria defende o respeito ao regime vigente, sem extensões artificiais de prazo de patentes via judicialização ou mudanças legislativas. Após a decisão do STF que afastou a extensão automática de patentes prevista na Lei nº 9.279/1996, consolidou-se o entendimento de que o prazo patentário é finito. Para a indústria nacional, essa previsibilidade é essencial: o período pós-patente representa uma oportunidade estratégica para ampliar a atuação em genéricos complexos, biossimilares e inovação incremental. Um exemplo concreto é o lançamento previsto para 2026 de produtos à base de semaglutida, cuja patente expira em março daquele ano — com ao menos 13 pedidos de registro já protocolados na Anvisa até janeiro de 2026.

O Brasil representa hoje cerca de 2% do mercado farmacêutico mundial. Pode parecer pouco diante de sua dimensão econômica, mas reúne um mercado interno robusto, sistema público universal, base científica e parque industrial em expansão. No período de 2010 a 2021, a participação das despesas de saúde no PIB aumentou de 8,0% para 9,7%, segundo os últimos dados divulgados pelo IBGE.

O que está colocado agora não é apenas a continuidade de um ciclo de crescimento. É a decisão de consolidar o país como produtor de tecnologia em saúde, reduzindo vulnerabilidades e ampliando sua presença global. Com estabilidade regulatória, execução consistente de políticas públicas e compromisso com inovação, o Brasil tem condições de ocupar um espaço ainda mais relevante no mercado farmacêutico mundial.